研究紹介:大西 立顕 教授

専任教員紹介

2020/07/15

教員

OVERVIEW

情報通信技術(ICT)は指数関数的に向上しており、コンピュータの性能や流通するデータ量は5年で10倍、15年で千倍,30年で百万倍という驚異的なペースで増大している。世の中のシステムはICTを基盤としたものになりつつあり、あらゆる分野で多様で詳細な情報が高頻度に記録される時代になってきている。時代の指数関数的な進展に合わせて、既存の学問の方法論や社会・経済の仕組みも飛躍的に進化させていくことが求められている。このような観点に立ち、現実のビッグデータを実証科学的の視点から研究することで、学術的・社会的に価値ある新たな知見・知識の創出を目指している。以下にこれまでの研究例を紹介する。

研究例1:金融市場の時系列解析

価格変動は基本的にランダムウォークであるというのが通説であるが、現実には金融危機やバブルのように価格が方向性をもって変動する性質が観測される。これを調べるために、外国為替市場の高頻度ティックデータを分析し、価格変動の時系列相関が時期に依存して動的に変動する性質を明らかにした。この非定常性の原因の一つはニュースのような外乱である。市場がニュースに反応して変動していることを確認するために,ロイターのニュース記事を収集し、トピックモデルを用いてそれらを分類整理した上でニュースが株価に及ぼす影響を解析した。価格変動のボラティリティの多くはニュースで説明がつくこと、話題性や新規性の高いニュースは短時間スケールの価格変動に大きな影響を及ぼすことを明らかにした。

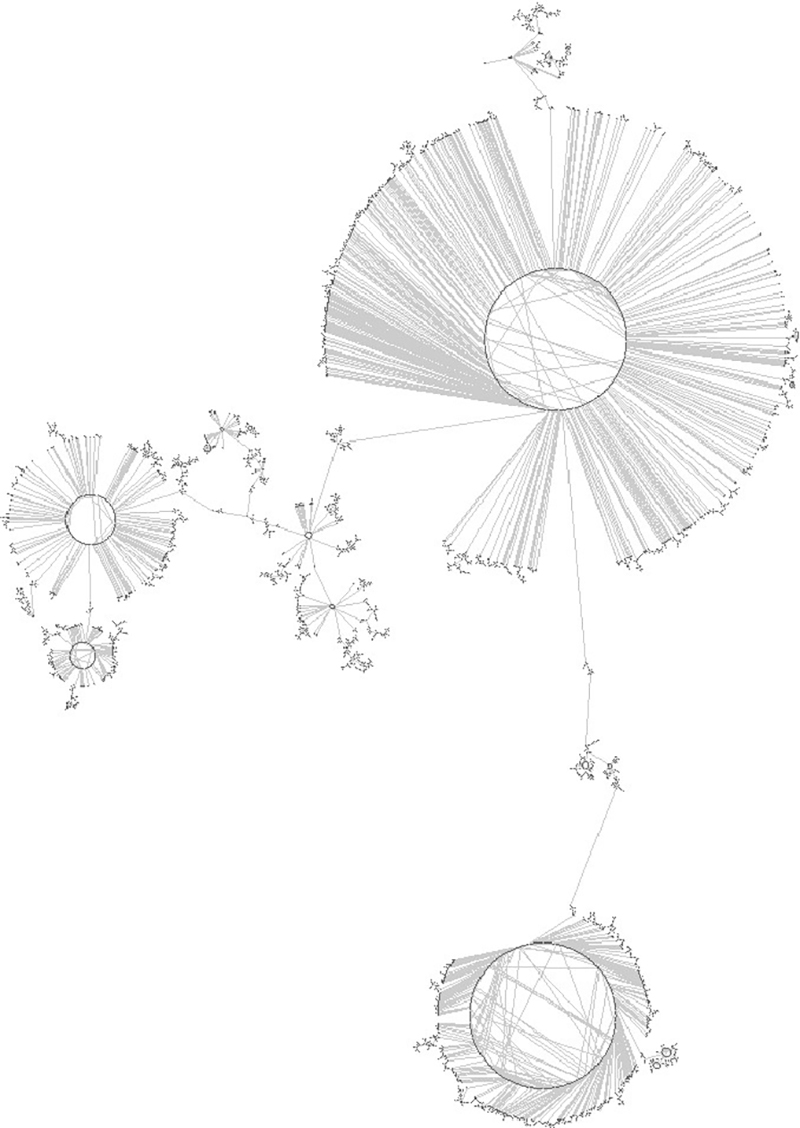

研究例2:企業間取引ネットワークの解析

日本企業約100万社の取引関係・財務データを,各企業が多次元情報を有する100万ノード・400万リンクの有向ネットワークとして解析した。企業規模、リンク数、ページランクはベキ分布に従い、ネットワーク構造の非対称性はハブ度とオーソリティ度によって定量化できることを明らかにした。企業の重要度をネットワーク指標として算出し、ランダムにつなぎ替えたネットワークとの比較を行うことでネットワーク構造が企業の財務情報に与える影響を明らかにした。また、モチーフ解析により業種を特徴づける3企業間構造を明らかにし、新たな業種分類を提案した。さらに、ネットワークから大企業を重点的に除去していくと突然、最大連結成分が消失して資金の流れが滞るパーコレーション相転移を発見し、これを企業のリスク評価に応用した。

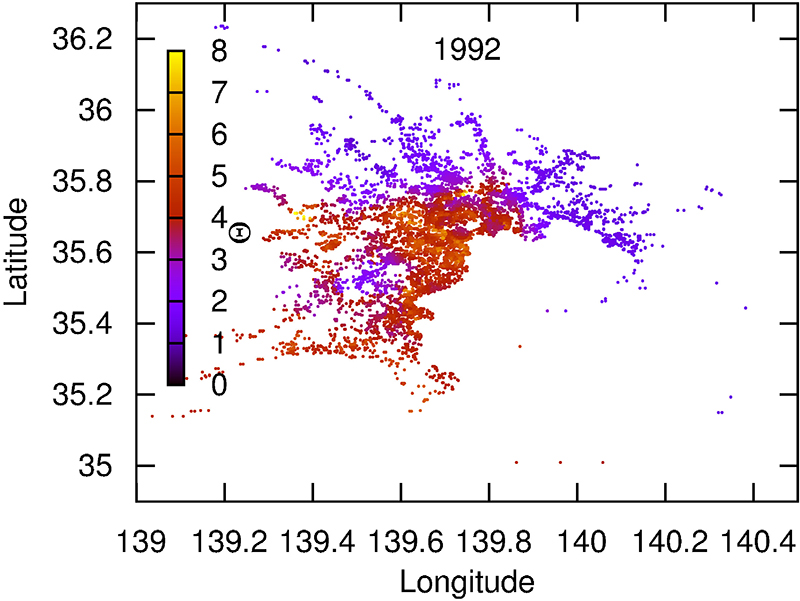

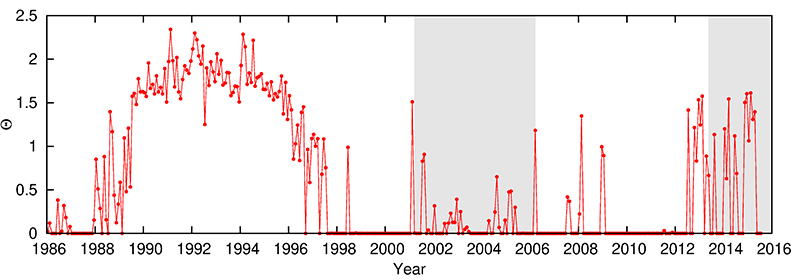

研究例3:不動産バブルの定量化

バブルは価格がファンダメンタルズから乖離する現象であり、これまでの研究ではファンダメンタルズを精度高く計測するのは困難とされてきた。そこで、首都圏の住宅取引データを用いて、価格分布に注目して不動産バブルを解析した。データに基づいて物件の属性の違いを調整した価格を導出し、調整価格がバブル期はベキ分布に、平常時は対数正規分布に従うことを発見した。この性質を用いることでバブルか否かを判別することが可能になる。さらに、調整価格が対数正規分布から乖離する度合いに基づいてバブルの度合いを定量化する手法を開発した。近接した物件についての調整価格の分布に注目し、同一需給圏の観点から解釈することで各地域の局所的なバブル度を定量化する手法を提案した。

研究例4:時系列地理空間データの解析

国勢調査データと電話帳データを用いて全国規模で人・店舗・施設の空間分布を分析した。全国民について最寄り店舗・施設までの距離を計測し、買い物難民や医療難民などの潜在的リスクを推定することで地域住民の生活基盤を評価した。全国の市区町村について人口と店舗・施設数を計測し、店舗・施設数が人口のベキ乗に比例することを示した。スケーリング指数は業種に依存し、業種によっては非自明なスケーリング関係が成立することを明らかにした。スケーリング関係式を用いて都市規模に見当った適正な店舗・施設数を示す指標を開発し、各市区町村の持続可能性を評価した。